Hướng dẫn kê khai thuế tiệu thụ đặc biệt

Thứ Năm, 08:29SA 28/06/2018

Hướng dẫn kê khai thuế tiệu thụ đặc biệt

Hình ảnh minh họa

Hướng dẫn kê khai thuế tiêu thụ đặc biệt (áp dụng theo Thông tư số 156/2013/TT-BTC của Bộ tài chính). Đối tượng kê khai thuế tiêu thụ đặc biệt là ai? Hồ sơ khai thuế bao gồm những gì? Cách kê khai thuế và thời hạn nộp hồ sơ ra sao? Các bạn tìm hiểu trong bài viết dưới đây nhé.

1. Đối tượng kê khai thuế tiêu thụ đặc biệt

– Doanh nghiệp sản xuất hàng hoá, gia công hàng hoá, kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt;

– Doanh nghiệp kinh doanh xuất khẩu mua hàng chưa nộp thuế tiêu thụ đặc biệt, sau đó không xuất khẩu mà bán trong nước.

– Doanh nghiệp sản xuất hàng chịu thuế tiêu thụ đặc biệt thực hiện bán hàng qua chi nhánh, cửa hàng, đơn vị trực thuộc hoặc bán hàng thông qua đại lý bán đúng giá hưởng hoa hồng, xuất hàng bán ký gửi. Phải khai thuế tiêu thụ đặc biệt cho toàn bộ số hàng hóa này.

+ Các chi nhánh, cửa hàng, đơn vị trực thuộc, đại lý, đơn vị bán hàng ký gửi không phải khai thuế tiêu thụ đặc biệt nhưng khi gửi Bảng kê bán hàng cho Doanh nghiệp và đồng gửi một bản cho cơ quan thuế quản lý trực tiếp đơn vị trực thuộc.

– Doanh nghiệp có cơ sở phụ thuộc sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt đóng trên địa bàn tỉnh, thành phố khác với tỉnh, thành phố nơi đóng trụ sở chính thì phải khai thuế tiêu thụ đặc biệt với cơ quan thuế quản lý trực tiếp tại địa phương nơi có cơ sở sản xuất.

2. Hồ sơ khai thuế tiêu thụ đặc biệt

– Tờ khai thuế tiêu thụ đặc biệt mẫu số 01/TTĐB ban hành kèm theo Thông tư 156/2013/TT-BTC.

– Bảng kê hàng hoá dịch vụ thuế tiêu thụ đặc biệt mẫu số 01-1/TTĐB.

– Bảng kê thuế tiêu thụ đặc biệt được khấu trừ mẫu số 01-2/TTĐB (nếu có).

3. Thời hạn nộp hồ sơ khai thuế tiêu thụ đặc biệt

– Khai thuế tiêu thụ đặc biệt là loại khai theo tháng: Thời hạn chậm nộp là ngày 20 của tháng tiếp theo.

– Đối với hàng hóa mua để xuất khẩu nhưng được bán trong nước thì khai theo lần phát sinh.

4. Kê khai thuế tiêu thụ đặc biệt theo phương pháp khoán:

– Căn cứ vào tài liệu khai thuế của Hộ nộp thuế khoán về doanh thu, thu nhập, sản lượng, cơ sở dữ liệu của cơ quan thuế, kết quả điều tra doanh thu thực tế.

– Đối với Hộ nộp thuế khoán hoạt động theo hình thức nhóm cá nhân kinh doanh, cơ quan thuế căn cứ thu nhập chịu thuế ấn định của nhóm, tỷ lệ phân chia thu nhập và khai thuế giảm trừ gia cảnh của từng thành viên để tính.

– Số thuế khoán được xác định cho từng quý và ổn định trong một năm.

– Trường hợp Hộ nộp thuế khoán có thay đổi ngành nghề, quy mô kinh doanh hoặc quy mô, sản lượng khai thác tài nguyên, khoáng sản thì cơ quan thuế điều chỉnh lại số thuế khoán và ổn định trong thời gian còn lại của năm tính thuế.

Hướng dẫn điền mẫu tờ khai thuế tiêu thụ đặc biệt mới nhất theo thông tư 195/2015

Người Nộp Thuế căn cứ số liệu trên bảng kê hoá đơn hàng hoá, dịch vụ bán ra chịu thuế tiêu thụ đặc biệt (mẫu số 01-1/TTĐB); bảng kê hoá đơn hàng hoá mua vào chịu thuế tiêu thụ đặc biệt (mẫu số 01-2/TTĐB) để lập Tờ khai thuế tiêu thụ đặc biệt.

Cách lập tờ khai thuế tiêu thụ đặc biệt mẫu số 01/TTĐB như sau:

[01] Kỳ tính thuế: Ghi rõ kỳ tính thuế trong năm là tháng nào

[02] Lần đầu: tích vào ô này khi thực hiện khai lần đầu hoặc khai thay đổi nội dung tờ khai lần đầu trong thời hạn nộp tờ khai.

[03] Bổ sung lần thứ: Ghi lần khai bổ sung cho tờ khai chính thức.

[04] Tên người nộp thuế: Ghi chính xác tên người nộp thuế như đã đăng ký trong tờ khai đăng ký thuế, không sử dụng tên viết tắt hay tên thương mại.

[05] Mã số thuế: Ghi đầy đủ mã số thuế của người nộp thuế do cơ quan thuế cấp khi đăng ký thuế.

[06] đến [08]: Ghi đúng địa chỉ, trụ sở của người nộp thuế như đã đăng ký với cơ quan thuế.

[09] đến [11]: Ghi đầy đủ số điện thoại, số fax, địa chỉ email của người nộp thuế.

[12] Tên đại lý thuế: Nếu NNT ký hợp đồng dịch vụ với Đại lý thuế để khai thuế thì ghi chính xác tên Đại lý thuế theo Hợp đồng dịch vụ làm thủ tục về thuế gửi cơ quan thuế.

[13] Mã số thuế: Ghi đầy đủ mã số thuế của Đại lý thuế.

[14] đến [16]: Ghi đúng địa chỉ, văn phòng trụ sở của Đại lý thuế theo Hợp đồng dịch vụ làm thủ tục về thuế gửi cho cơ quan thuế.

[17] đến [19]: Ghi đầy đủ số điện thoại, số fax, địa chỉ email của Đại lý thuế theo Hợp đồng dịch vụ làm thủ tục về thuế gửi cơ quan thuế.

[20] Hợp đồng đại lý thuế: Ghi số và ngày Hợp đồng dịch vụ làm thủ tục về thuế gửi cho cơ quan thuế.

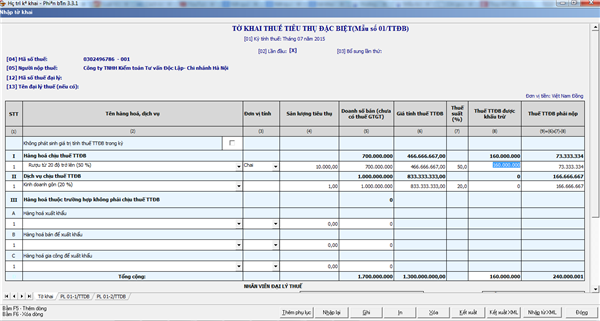

Cột (2) “Tên hàng hoá, dịch vụ”: Mỗi loại hàng hoá, dịch vụ bán ra của cơ sở kinh doanh được kê khai vào một dòng của tờ khai theo đúng với nội dung, tính chất của từng loại hàng hoá, dịch vụ, cụ thể như sau:

1- Đối với những loại hàng hóa chịu thuế tiêu thụ đặc biệt kê khai vào mục I: “Hàng hóa chịu thuế TTĐB”. Mỗi loại hàng hoá chịu thuế tiêu thụ đặc biệt có cùng tên gọi và cùng mức thuế suất được kê vào một dòng hoặc ghi theo tên hàng hoá, dịch vụ phù hợp với danh mục biểu thuế suất thuế tiêu thụ đặc biệt.

2- Đối với dịch vụ chịu thuế tiêu thụ đặc biệt, ghi tên dịch vụ kinh doanh vào mục II: “Dịch vụ chịu thuế TTĐB”. Mỗi loại dịch vụ chịu thuế tiêu thụ đặc biệt kinh doanh được kê vào một dòng.

3- Đối với hàng hóa xuất khẩu, hàng hóa bán để xuất khẩu và hàng hóa gia công để xuất khẩu thì ghi tên loại hàng hóa xuất khẩu hoặc bán để xuất khẩu vào mục III: “Hàng hóa thuộc trường hợp không phải chịu thuế TTĐB”. Cách ghi mỗi loại hàng hóa tương tự như hướng dẫn tại điểm 2.1.

Lưu ý: Do hàng hoá ở mục này không chịu thuế tiêu thụ đặc biệt nên trong tờ khai thuế tiêu thụ đặc biệt chỉ cần ghi tên, loại hàng hóa, số lượng, doanh số bán, các chỉ tiêu khác không phải ghi.

Cột (3) “Đơn vị tính”: Tùy theo từng loại hàng hoá, dịch vụ tiêu thụ trong kỳ cơ sở kinh doanh ghi đơn vị tính phù hợp như:

+ Đối với hàng hóa là Rượu, bia: Đơn vị tính là chai, két, thùng hoặc lít theo thực tế bán của NNT nhưng ở phần tổng cộng của các Bảng kê và trên tờ khai thuế phải thống nhất cùng một loại đơn vị tính.

+ Đối với hàng hoá là xăng, nap-ta và các chế phẩm khác để pha chế xăng: Đơn vị tính là lít.

+ Đối với hàng hóa là Thuốc lá điếu: Đơn vị tính là bao.

+ Đối với hàng hóa là Ô tô, máy điều hoà không khí: Đơn vị tính là chiếc.

+ Hoạt động xổ số: Đơn vị tính là vé.

+ Dịch vụ vũ trường: Đơn vị tính là vé theo lượt/người.

+ Dịch vụ karaokê, kinh doanh golf: Đơn vị tính là vé, vé tính theo giờ.

Đối với dịch vụ chịu thuế tiêu thụ đặc biệt cung ứng cho người tiêu dùng, nhưng không xác định được đơn vị tính của loại dịch vụ đó, thì không khai vào cột này như: Tiền bán thẻ hội viên câu lạc bộ chơi golf, tiền ký quỹ chơi golf, kinh doanh khác trong vũ trường,..vv.

Cột (4) “Sản lượng tiêu thụ”: Đối với hàng hoá thì số liệu ghi vào cột này là tổng số lượng thực tế của từng loại hàng hoá tiêu thụ trong kỳ.

Đối với dịch vụ: Nếu có thể xác định được tổng lượng dịch vụ đã cung ứng trong kỳ thì ghi vào chỉ tiêu này, nếu loại dịch vụ không xác định được thì không ghi vào chỉ tiêu này.

Cột (5) “Doanh số bán chưa có thuế GTGT”: NNT căn cứ vào số liệu trên cột (9) ở dòng tổng cộng của mỗi loại hàng hoá, dịch vụ trong “Bảng kê hoá đơn hàng hoá, dịch vụ bán ra chịu thuế TTĐB” (Mẫu số 01-1/TTĐB) để ghi vào chỉ tiêu này.

Trường hợp trong kỳ tính thuế không phát sinh hoạt động mua bán hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt, NNT vẫn phải lập hồ sơ khai thuế và điền dấu (X) vào chỉ tiêu “Doanh số bán (chưa có thuế GTGT)” ở các dòng “Hàng hoá chịu thuế TTĐB”; “Dịch vụ chịu thuế TTĐB”; “Hàng hoá thuộc trường hợp không phải chịu thuế TTĐB” của tờ khai.

Cột (6) “Giá tính thuế TTĐB”: Gía tính thuế tiêu thụ đặc biệt của hàng hoá, dịch vụ là giá bán hàng hoá, giá cung ứng dịch vụ của cơ sở sản xuất, kinh doanh chưa có thuế tiêu thụ đặc biệt và chưa có thuế GTGT . Giá tính thuế tiêu thụ đặc biệt được kê khai theo từng loại hàng hoá, dịch vụ tiêu thụ trong kỳ. Số liệu để ghi vào cột này được căn cứ vào số liệu cột (5) và cách tính giá tính thuế tiêu thụ đặc biệt theo công thức sau:

| Giá tính thuế TTĐB = |

Giá bán chưa có thuế GTGT (cột 5) - Thuế bảo vệ môi trường (nếu có) |

| 1 + Thuế suất thuế TTĐB (cột 7) |

Cột (7) “Thuế suất thuế TTĐB”: Số liệu ghi vào cột này được căn cứ vào mức thuế suất tương ứng của mỗi loại hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt phát sinh trong kỳ theo mức thuế suất quy định tại biểu thuế tiêu thụ đặc biệt hiện hành

Cột (8) “Số thuế TTĐB được khấu trừ”: Là số thuế tiêu thụ đặc biệt của nguyên liệu do NNT mua vào để sản xuất hàng hoá chịu thuế tiêu thụ đặc biệt có chứng từ hợp pháp (chứng từ đã nộp thuế tiêu thụ đặc biệt ở khâu nhập khẩu, hoá đơn mua nguyên liệu trong nước), số thuế tiêu thụ đặc biệt được khấu trừ tối đa không quá số thuế tiêu thụ đặc biệt của nguyên liệu dùng sản xuất hàng hoá chịu thuế tiêu thụ đặc biệt đã được tiêu thụ.

Cột (9) “Thuế TTĐB phải nộp”: Số liệu ghi vào cột này được tính theo công thức sau:

Thuế TTĐB phải nộp = Giá tính thuế TTĐB x Thuế suất thuế TTĐB - Thuế TTĐB được khấu trừ

(cột 9) (cột 6) (cột 7) (cột 8)

giangmeo

Đăng bởi: Giang Mèo

Hãy nhấn Thích nếu thấy bài viết bổ ích để cổ vũ cho người đăng . Có bất cứ câu hỏi nào vui lòng gửi tại mục

bình luận, chúng tôi sẽ giúp bạn giải đáp mọi vướng mắc.