Cách xuất hóa đơn hàng cho biếu, tặng và tiêu dùng nội bộ

Thứ Bảy, 03:37CH 26/08/2023

Trong bài này, Kế toán Hương Giang sẽ hướng dẫn các bạn xuất hóa đơn hàng cho, biếu tặng và xuất tiêu dùng cho nội bộ

cách xuất hóa đơn hàng cho biếu tặng, tiêu dùng nội bộ

1. QUY ĐỊNH XUẤT HOÁ ĐƠN HÀNG CHO BIẾU TẶNG KHÔNG THU TIỀN:

Căn cứ theo Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

* Tại Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ quy định như sau:

“Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này."

* Tại Điều 9. Thời điểm lập hóa đơn quy định như sau:

“Điều 9. Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền."

Theo Công văn 63653/CTHN-TTHT ngày 22/12/2022 của Cục thuế Hà Nội:

2. Trường hợp Công ty có phát sinh tặng quà cho cán bộ nhân viên thì khi tặng quà Công ty phải lập hóa đơn theo quy định tại Điều 4 Nghị định số 123/2020/NĐ-CP của Chính phủ.

3. Trường hợp cán bộ nhân viên của Công ty nhận được các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền lương, tiền công do Công ty trả thì các khoản lợi ích này thuộc các khoản thu nhập chịu thuế TNCN theo hướng dẫn tại Khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC .

Theo Công văn 40744/CTHN-TTHT ngày 18/8/2022 của Cục thuế Hà Nội:

Căn cứ các quy định trên, trường hợp Công ty sử dụng hóa đơn theo Nghị định số 123/2020/NĐ-CP của Chính phủ thì khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất) theo quy định tại Khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP. Doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ theo quy định tại Khoản 1 Điều 90 Luật Quản lý thuế số 38/2019/QH14 của Quốc hội.

Công văn số 47499/CTHN-TTHT ngày 29/9/2022 của Cục Thuế TP. Hà Nội:

Căn cứ các quy định trên, Cục Thuế TP Hà Nội có ý kiến như sau:

Công ty phải lập hóa đơn đối với hàng hóa, dịch vụ dùng để cho, biếu tặng khách hàng, trên hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định số 123/2020/NĐ-CP. Giá tính thuế đối với hàng hóa, dịch vụ cho, biếu, tặng Công ty thực hiện theo hướng dẫn tại Khoản 3 Điều 7 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài Chính.

BIẾU TẶNG VÀNG BẠC CHO KHÁCH HÀNG PHẢI XUẤT HOÁ ĐƠN, KÊ KHAI THUẾ:

"Căn cứ quy định trên, trường hợp Công ty của Độc giả nộp thuế GTGT theo phương pháp khấu trừ, không có hoạt động kinh doanh vàng, có mua các sản phẩm vàng đã qua chế tác từ các tổ chức có hoạt động mua, bán, chế tác vàng, bạc, đá quý để trao giải thưởng cho khách hàng thì Công ty phải lập hóa đơn GTGT, trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa, dịch vụ cho khách hàng theo quy định tại Khoản 9 Điều 3 sửa đổi, bổ sung Điểm 2.4 Phụ lục 4 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính."

(Theo Công văn 78927/CT-TTHT ngày 06/12/2017 của Cục thuế TP. Hà Nội)

Theo Công văn 11505/CT-TTHT ngày 26/03/2019 của cục thuế TP Hà Nội:

"1. Trường hợp Công ty có phát sinh hoạt động mua hàng hóa dùng để cho, biếu, tặng khách hàng thì Công ty phải lập hóa đơn, kê khai, tính nộp thuế GTGT như hóa đơn xuất bán hàng hóa cho khách hàng theo quy định tại Điều 3 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính, giá tính thuế GTGT được xác định theo giá bán của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh hoạt động cho, biếu, tặng.

2. Đối với thuế GTGT đầu vào của hàng hóa, dịch vụ mua vào để cho, biếu, tặng khách hàng:

- Trường hợp phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT và đáp ứng điều kiện theo quy định tại Khoản 10, Điều 1 Thông tư số 26/2015/TTBTC ngày 27/02/2015 của Bộ Tài chính thì Công ty được khấu trừ thuế GTGT đầu vào.

- Trường hợp phục vụ cho hoạt động sản xuất kinh doanh hàng hóa, dịch vụ không chịu thuế GTGT thì Công ty không được khấu trừ thuế GTGT đầu vào theo quy định tại Khoản 7, Điều 14 Mục 1 Chương III Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính.

3. Thuế suất thuế GTGT đối với bó/lẵng hoa tươi là 10% theo quy định tại Điều 11 Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính."

Xuất hóa đơn hàng biếu tặng có được đính kèm bảng kê?

Căn cứ quy định và hướng dẫn nêu trên, trường hợp Công ty sử dụng hóa đơn điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP của Chính phủ thì khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất) theo quy định tại khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ theo quy định tại khoản 1 Điều 90 Luật Quản lý thuế số 38/2019/QH14.

Nội dung hóa đơn được lập theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP (hóa đơn không lập kèm bảng kê, trừ một số trường hợp được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn quy định tại khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP).

Hóa đơn, chứng từ hợp pháp là hóa đơn, chứng từ đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Nghị định số 123/2020/NĐ-CP.

Nguồn: https://doithoaidn.hochiminhcity.gov.vn/index.php/cauhoi/xemcauhoi/20593

Giá tính thuế GTGT đối với hàng cho biếu tặng:

- Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính.

"+ Tại Điều 7 quy định như sau:

“Điều 7. Giá tính thuế

3. Đối với sản phẩm, hàng hóa, dịch vụ (kể cả mua ngoài hoặc do cơ sở kinh doanh tự sản xuất) dùng để trao đổi, biếu, tặng, cho, trả thay lương, là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này."

Như vậy:

- Khi Doanh nghiệp xuất hàng cho biếu tặng khách hàng - nhân viên... -> Thì phải xuất hóa đơn hàng cho biếu tặng đó như bán hàng thông thường.

- Cụ thể: Giá tính thuế GTGT là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm cho biếu tặng -> Và phải kê khai, nộp thuế GTGT hàng cho biếu tặng này. (Đầu vào thì được khấu trừ).

- Thời điểm xuất hóa đơn hàng cho biếu tặng -> Là khi chuyển giao quyền sử hữu hoặc sử dụng hàng hóa.

Dưới đây Kế toán Hương Giang xin hướng dẫn xuất hóa đơn quà tặng khách hàng, nhân viên... để các bạn tham khảo:

|

HÓA ĐƠN GIÁ TRỊ GIA TĂNG

|

|

|

|

|

|

|

|

Ký hiệu: 1C23THH

|

|

|

|

|

|

|

Số: 0000063

|

|

Ngày …15… tháng …06…năm …2023

|

|

|

|

|

|

|

|

|

|

Đơn vị bán hàng: CÔNG TY KẾ TOÁN HỒNG HOA

|

|

|

Mã số thuế: 2904512253

|

|

|

|

|

|

Địa chỉ: Nhà số 1, ngõ 6, phường Hưng Dũng, TP Vinh, Nghệ An

|

|

|

Điện thoại: 0985421842 …………. Số tài khoản: 010115485365

|

|

|

Họ tên người mua hàng:

|

|

|

|

|

|

Tên đơn vị: Công ty TNHH Viscom

|

|

|

|

|

Mã số thuế: 0105658745

|

|

|

|

|

|

Địa chỉ: Số 21 phường Hà Huy Tập, TP Vinh, Nghệ An

|

|

|

|

Mã của Cơ quan thuế: 00C5646C684E46465F1

|

|

|

|

STT

|

Tên hàng hóa, dịch

vụ

|

Đơn vị

tính

|

Số lượng

|

Đơn giá

|

Thành tiền

|

|

1

|

Chuột Fuhlen 144

|

Chiếc

|

1

|

150.000

|

150.000

|

|

|

|

|

|

Ghi giá bán

|

|

|

|

|

|

|

|

|

|

Cộng tiền hàng

|

|

|

|

150.000

|

|

Thuế suất GTGT: …10%, Tiền thuế GTGT:

|

|

|

15000

|

|

Tổng cộng tiền thanh toán

|

|

|

|

165.000

|

|

Số tiền viết bằng chữ: ..Một trăm sáu mươi lăm nghìn đồng.

|

|

|

THUẾ GTGT ĐẦU VÀO CỦA HÀNG CHO BIẾU TẶNG ĐƯỢC KHẤU TRỪ:

5. Thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì được khấu trừ. (Theo điều 14 Thông tư 219/2012/TT-BTC)

Chi phí thuế GTGT đầu ra khi tặng quà trong các chương trình nêu trên có được tính vào chi phí được trừ hay không?

Ngày 20/04/2022

Câu hỏi:

Vấn đề khấu trừ thuế GTGT đầu vào đối với hàng hoá mà NH mua về xuất tặng cho CBNV hoặc khách hàng trong các chương trình khuyến mãi không đăng ký Sở Công thương (SCT) (xuất hoá đơn GTGT đầu ra chịu thuế như bán hàng hoá dịch vụ thông thường): thuế GTGT đầu vào có được khấu trừ hay không? Bên cạnh đó, chi phí thuế GTGT đầu ra khi tặng quà trong các chương trình nêu trên có được tính vào chi phí được trừ hay không?

Trả lời:

- Trường hợp Ngân hàng thực hiện biếu, tặng hàng hóa cho CBCNV hoặc khách hàng (hàng hóa mà Ngân hàng mua vào) thì Ngân hàng thực hiện xuất hoá đơn, tính thuế GTGT đầu ra và thuế GTGT đầu vào của hàng hóa đó được kê khai khấu trừ.

- Khi Ngân hàng đã tính thuế GTGT đầu ra của hàng hóa biếu, tặng và kê khai khấu trừ thuế GTGT đầu vào thì số thuế GTGT đầu ra nêu trên không tính trừ vào chi phí khi xác định số thuế TNDN phải nộp.

Nguồn: Cục thuế Hà Nội

TẶNG QUÀ CHO NHÂN VIÊN CÓ TÍNH THUẾ TNCN

Theo Công văn số 46550/CTHN-TTHT ngày 22/9/2022 của Cục Thuế TP. Hà Nội:

- Trường hợp Công ty tổ chức thực hiện tặng quà cho nhân viên mà quà tặng không thuộc các quy định tại Khoản 10 Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì không phải chịu thuế TNCN từ nhận quà tặng.

- Trường hợp Công ty chi khoản lợi ích bằng tiền hoặc không bằng tiền mang tính chất tiền lương, tiền công cho người lao động thì tính vào thu nhập chịu thuế từ tiền lương, tiền công cho cá nhân người lao động theo quy định tại Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC .

Công văn số 40222/CTHN-TTHT ngày 16/8/2022 của Cục Thuế TP. Hà Nội:

- Trường hợp Công ty TNHH TOTO Việt Nam thực hiện tặng quà bằng hiện vật cho toàn bộ người lao động mà quà tặng không thuộc các khoản quy định tại khoản 10 Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính nêu trên thì không thuộc đối tượng chịu thuế thu nhập cá nhân từ nhận quà tặng.

- Trường hợp Công ty tặng quà cho cán bộ nhân viên mang tính chất tiền lương, tiền công quy định tại khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính thì giá trị quà tặng được tính vào thu nhập chịu thuế tiền lương, tiền công của người lao động.

Trường hợp người lao động nhận được khoản thưởng bằng hiện vật do tham gia các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác của Công ty TNHH TOTO Việt Nam tổ chức thì được xác định là thu nhập từ trúng thưởng theo hướng dẫn tại khoản 6 Điều 2 Thông tư 111/2013/TT-BTC , căn cứ tính thuế đối với thu nhập từ trúng thưởng thực hiện theo hướng dẫn tại Điều 15 Thông tư 111/2013/TTBTC của Bộ Tài chính.

2. CÁCH XUẤT HOÁ ĐƠN HÀNG TIÊU DÙNG NỘI BỘ:

Căn cứ theo Điều 4 Nghị định số 123/2020/NĐ-CP quy định

"1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Căn cứ quy định trên, trường hợp công ty là đơn vị buôn bán máy vi tính, linh kiện điện tử, tấm pin năng lượng mặt trời..., kê khai nộp thuế GTGT theo phương pháp khấu trừ, có xuất hàng hóa là máy vi tính, linh kiện máy tính tiêu dùng nội bộ (xuất máy tính để nhân viên có công cụ làm việc) và xuất tấm pin năng lượng mặt trời để xây dựng tài sản cố định cho Công ty; Công ty tự xây dựng tài sản cố định này thì khi xuất hàng hóa tiêu dùng nội bộ, Công ty thực hiện lập hóa đơn GTGT nhưng không phải tính, nộp thuế GTGT, không tính vào Doanh thu tính thuế thu nhập doanh nghiệp.

(Nguồn: https://doithoaidn.hochiminhcity.gov.vn/index.php/cauhoi/xemcauhoi/20354)

Vậy:

- Nếu xuất hàng hóa tiêu dùng nội bộ -> Thì phải xuất hóa đơn và trên hóa đơn phải ghi đầy đủ nội dung theo quy định.

- Nếu xuất hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất -> Thì không phải xuất hóa đơn.

"Hàng hóa luân chuyển nội bộ như hàng hoá được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm, để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh hoặc hàng hoá, dịch vụ do cơ sở kinh doanh xuất hoặc cung ứng sử dụng phục vụ hoạt động kinh doanh thì không phải tính, nộp thuế GTGT."

Chi tiết: Theo Công văn 767/TCT-CS ngày 05/3/2015 của Tổng cục thuế:

- Hướng dẫn cụ thể trường hợp không xuất hóa đơn đối với hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất.

Kết luận:

- Nếu xuất luân chuyển nội bộ để tiếp tục quá trình sản xuất thì KHÔNG phải lập hoá đơn, không phải kê khai thuế GTGT

Ví dụ: Xuất vật tư, bán thành phẩm để tiếp tục sản xuất trong 1 cơ sở sản xuất.

- Nếu xuất tiêu dùng nội bộ không phục vụ cho quá trình sản xuất (mà để dùng nội bộ) thì PHẢI lập hoá đơn nhưng không kê khai thuế GTGT. (Trên hóa đơn ghi: Dòng giá bán là giá chưa thuế GTGT, dòng thuế suất và tiền thuế ghi "KKKNT")

Ví dụ: Mua hàng hoá về để bán nhưng xuất ra dùng nội bộ hoặc xuất thành phẩm để

dùng nội bộ.

Theo Công văn Số 64031/CT-HTr ngày 19/12/2014 của BTC:

- Về thuế GTGT:

+ Trước ngày 01/9/2014: Đơn vị phải tính và nộp thuế GTGT đối với hàng hóa tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ như xuất hàng hóa để chuyển kho nội bộ, xuất vật tư, bán thành phẩm để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh).

+ Từ ngày 01/9/2014: Đơn vị không phải tính và kê khai, nộp thuế GTGT đối với hàng hóa luân chuyển nội bộ như hàng hóa được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm, để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh hoặc hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung ứng sử dụng phục vụ hoạt động kinh doanh.

- Đối với Ví dụ 24 tại Khoản 2 Điều 3 Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính:

Đơn vị A là DN sản xuất quạt điện, khi xuất 50 sản phẩm quạt điện lắp vào các phân xưởng sản xuất để phục vụ hoạt động kinh doanh của đơn vị A thì đơn vị A không phải tính nộp thuế GTGT nhưng phải lập hóa đơn GTGT theo quy định, trên hóa đơn ghi dòng giá bán là giá không có thuế GTGT, dòng thuế suất, thuế GTGT không ghi, gạch chéo.

Một số VD cụ thể:

Ví dụ: Công ty A sản xuất hàng may mặc có phân xưởng sợi và phân xưởng may. Công ty A xuất sợi thành phẩm từ phân xưởng sợi cho phân xưởng may để tiếp tục quá trình sản xuất thì Công ty không phải tính và nộp thuế GTGT đối với sợi xuất cho phân xưởng may.

Ví dụ: Công ty H tự xây dựng nhà nghỉ giữa ca cho công nhân ở trong khu vực sản xuất kinh doanh. Công ty H không có đơn vị, tổ, đội trực thuộc thực hiện hoạt động xây dựng này. Khi hoàn thành, nghiệm thu nhà nghỉ giữa ca, Công ty H không phải lập hoá đơn. Thuế GTGT đầu vào hình thành nhà nghỉ giữa ca được kê khai, khấu trừ theo quy định.

Ví dụ: Công ty CP B là doanh nghiệp sản xuất nước uống đóng chai, giá chưa có thuế GTGT 1 chai nước đóng chai trên thị trường là 5.000 đồng. Công ty Y xuất ra 500 chai nước đóng chai để phục vụ trong các cuộc họp công ty thì Công ty CP B không phải kê khai, tính thuế GTGT (Nhưng phải xuất hóa đơn, trên hóa đơn ghi dòng thuế suất, thuế GTGT không ghi, gạch chéo)

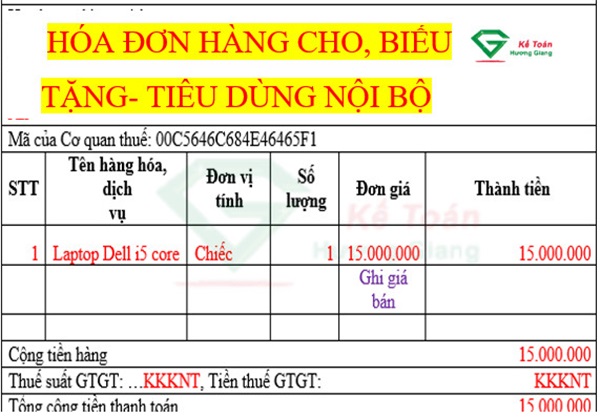

Sau đây là cách xuất hóa đơn điện tử tiêu dùng nội bộ, cụ thể như sau:

VD: Ngày 25/5/2023 Công ty kế toán Hồng Hy suản xuất, lắp ráp máy tính xách

tay -> Công ty xuất 1 máy tính xách tay Laptop Dell i5 core trị giá 15.000.000 vnđ (chưa thuế) cho vào phòng kế toán, hóa đơn được lập như sau:

|

HÓA ĐƠN GIÁ TRỊ GIA TĂNG

|

|

|

|

|

|

|

|

Ký hiệu: 1C23THH

|

|

|

|

|

|

|

Số: 0000152

|

|

Ngày …25… tháng …05…năm …2023

|

|

|

|

|

|

|

|

|

|

Đơn vị bán hàng: CÔNG TY KẾ TOÁN HỒNG HY

|

|

|

Mã số thuế: 2904512253

|

|

|

|

|

|

Địa chỉ: Nhà số 7, ngõ 27, phường Quán Bàu, TP Vinh, Nghệ An

|

|

|

Điện thoại: 0985421842 …………. Số tài khoản: 010115485365

|

|

|

Họ tên người mua hàng:

|

|

|

|

|

|

Tên đơn vị: CÔNG TY KẾ TOÁN HỒNG HY

|

|

|

|

Mã số thuế: 2904512253

|

|

|

|

|

|

Địa chỉ: Nhà số 7, ngõ 27, phường Quán Bàu, TP Vinh, Nghệ An

|

|

|

Mã của Cơ quan thuế: 00C5646C684E46465F1

|

|

|

|

STT

|

Tên hàng hóa, dịch

vụ

|

Đơn vị

tính

|

Số lượng

|

Đơn giá

|

Thành tiền

|

|

1

|

Laptop Dell i5 core

|

Chiếc

|

1

|

15.000.000

|

15.000.000

|

|

|

|

|

|

Ghi giá bán

|

|

|

|

|

|

|

|

|

|

Cộng tiền hàng

|

|

|

|

15.000.000

|

|

Thuế suất GTGT: …KKKNT, Tiền thuế GTGT:

|

|

KKKNT

|

|

Tổng cộng tiền thanh toán

|

|

|

|

15.000.000

|

|

Số tiền viết bằng chữ: ..Mười lăm triệu đồng.

|

|

|

|

Doanh nghiệp dựa vào hóa đơn trên tiến hành kê khai bình thường.

Đăng bởi: Yến Nguyễn

Hãy nhấn Thích nếu thấy bài viết bổ ích để cổ vũ cho người đăng . Có bất cứ câu hỏi nào vui lòng gửi tại mục

bình luận, chúng tôi sẽ giúp bạn giải đáp mọi vướng mắc.