Cách kê khai hóa đơn Chiết khấu thương mại, giảm giá hàng bán

Thứ Ba, 07:46SA 03/10/2023

Cách kê khai chiết khấu thương mại, giảm giá hàng bán theo từng hóa đơn hoặc hóa đơn riêng.

hóa đơn Chiết khấu thương mại, giảm giá hàng bán

1, Quy định các trường hợp chiết khấu thương mại:

1.1. Về thuế GTGT:

Theo khoản 22 điều 7 Thông tư Số 219/2013/TT-BTC của Bộ tài chính hướng dẫn cụ thể như sau:

"Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng (nếu có) thì giá tính thuế GTGT là giá bán đã chiết khấu thương mại dành cho khách hàng.

Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào."

1.2. Về hóa đơn điện tử có chiết khấu thương mại:

Theo điểm đ, khoản 6, điều 10 của Nghị định 123/2020/NĐ-CP quy định về hoá đơn, chứng từ thì:

đ) Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại, khuyến mại trên hóa đơn. Việc xác định giá tính thuế giá trị gia tăng (thành tiền chưa có thuế giá trị gia tăng) trong trường hợp áp dụng chiết khấu thương mại dành cho khách hàng hoặc khuyến mại thực hiện theo quy định của pháp luật thuế giá trị gia tăng.

Theo Công văn số 2121/TCT-CS ngày 29/5/2023 của Tổng cục Thuế thì:

Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng và đối với các khoản chiết khấu thương mại của hàng hóa được giảm thuế GTGT với thuế suất 8% đã bán trong năm 2022 nhưng từ 01/01/2023 mới xuất hóa đơn thể hiện nội dung chiết khấu thương mại thì:

+ Trường hợp số tiền chiết khấu được lập vào lần mua cuối cùng hoặc kỳ tiếp theo sau ngày 31/12/2022 thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh ở nội dung giá tính thuế, thuế suất thực hiện theo pháp luật hiện hành tại thời điểm lập hóa đơn.

+ Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu sau ngày 31/12/2022 thì người bán lập hóa đơn điều chỉnh và áp dụng thuế suất thuế GTGT 8% tại thời điểm bán hàng.

2, Cách kê khai hóa đơn chiết khấu thương mại, Giảm giá hàng bán:

- Trường hợp 1: Trên hóa đơn có cả hàng mua và cả khoản chiết khấu thương mại

Đây là trường hợp hóa đơn đã thể hiện khoản chiết khấu thương mại cho người mua là khoản giảm trừ vào số tiền người mua phải thanh toán

Xảy ra ở các trường hợp như:

+ Mua 1 lần đạt được luôn CKTM nên đã thực hiện CKTM luôn

+ Số tiền chiết khấu được thực hiện vào lần mua cuối cùng hoặc kỳ tiếp sau.

=> Bên bán và bên mua: Kê khai đầu ra, đầu vào theo số tiền tại dòng Cộng tiền hàng và tiền thuế GTGT trên hóa đơn (Tức là kê khai theo số tiền đã chiết khấu)

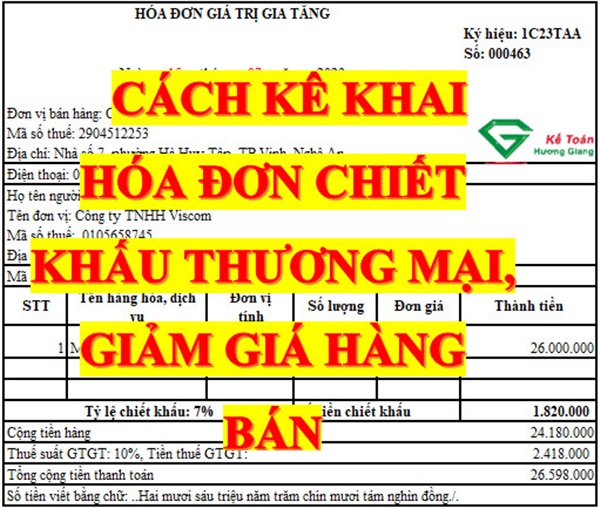

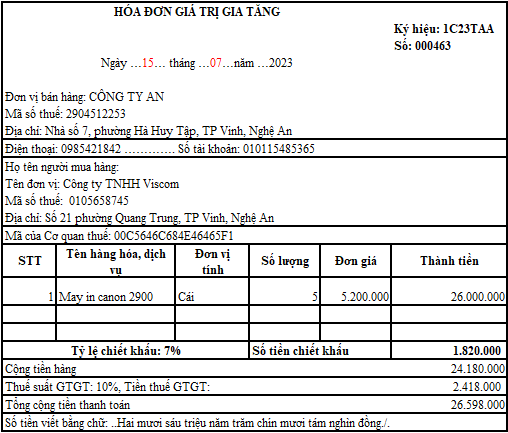

Ví dụ:

Hóa đơn 00463 của Công ty An xuất cho Công ty Viscom

=> Đối với hóa đơn số 00463 này thì:

+ Bên bán (công ty An) kê khai: số tiền doanh thu 24.180.000 vào chỉ tiêu 32, số tiền thuế 2.418.000 vào chỉ tiêu 33 trên tờ khai thuế GTGT 01/GTGT

+ Bên mua (công ty Viscom) kê khai: số tiền giá trị HH mua vào 24.180.000 vào chỉ tiêu 23, số tiền thuế 2.418.000 vào chỉ tiêu 24 và 25 trên tờ khai thuế GTGT 01/GTGT

- Trường hợp 2: Số tiền chiết khấu được lập riêng 1 hóa đơn

Xảy ra ở các trường hợp như:

+ Số chiết khấu thương mại người mua được hưởng lớn hơn số tiền bán hàng được ghi trên hoá đơn lần cuối cùng nên phải xuất 1 hóa đơn riêng cho khoản CKTM.

+ Thực hiện CKTM vào cuối kỳ khi xác định được doanh số bán hoặc số lượng sản phẩm đã tiêu thụ.

=> Bên bán lập hóa đơn điều chỉnh, kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

=> Căn cứ vào hóa đơn điều chỉnh => để bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào:

+ Bên bán: kê khai âm ở bảng kê bán ra tại kỳ lập hóa đơn điều chỉnh cho khoản CKTM

+ Bên mua: kê khai âm ở bảng kê mua vào tại kỳ nhận được hóa đơn điều chỉnh cho khoản CKTM

Đăng bởi: Yến Nguyễn

Hãy nhấn Thích nếu thấy bài viết bổ ích để cổ vũ cho người đăng . Có bất cứ câu hỏi nào vui lòng gửi tại mục

bình luận, chúng tôi sẽ giúp bạn giải đáp mọi vướng mắc.