Cách xác định lỗ, chuyển lỗ trên PHỤ LỤC 03-2A/TNDN

Thứ Hai, 10:04SA 28/05/2018

Cách xác định lỗ, chuyển lỗ trên PHỤ LỤC 03-2A/TNDN

.jpg)

hình ảnh minh họa

CÁCH XÁC ĐỊNH LỖ, CHUYỂN LỖ TRÊN PHỤ LỤC 03-2A/TNDN

Cách chuyển lỗ trên phụ lục 03-2A/TNDN trên phần mềm HTKK mới nhất. Thế nào là lỗ? Thực hiện làm phụ lục chuyển lỗ khi nào? Nguyên tắc chuyển lỗ là gì? Các bạn tham khảo bài viết dưới đây nhé.

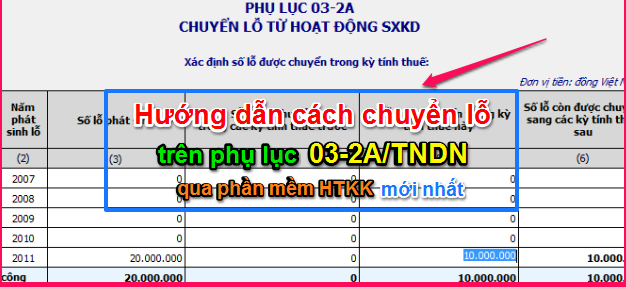

Hình ảnh: Hướng dẫn cách chuyển lỗ trên phụ lục 03-2A/TNDN

Lỗ được chuyển là gì? Và thực hiện chuyển lỗ như thế nào?

Khoản 2, Điều 9 thông tư 78/2014/TT-BTC quy định:

“2. Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý của năm sau khi lập tờ khai tạm nộp quý và chuyển chính thức vào năm sau khi lập tờ khai quyết toán thuế năm”.

– Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế thu nhập doanh nghiệp, doanh nghiệp xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp sau năm phát sinh lỗ theo quy định nêu trên.

– Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập theo nguyên tắc nêu trên. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ theo quy định.

Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau.

Cách xác định Lỗ – Lãi trong kỳ như sau:

Thu nhập tính thuế = ((Doanh thu – Chi phí được trừ) + Các khoản thu nhập khác ) – Thu nhập được miễn thuế

- Nếu Thu nhập tính thuế > 0 -> Tức là Lãi

- Nếu Thu nhập tính thuế < 0 -> Tức là Lỗ

Thực hiện làm phụ lục chuyển lỗ khi:

1. Trên tờ quyết toán thuế TNDN (03/TNDN) năm nay (năm đang làm tờ khai quyết toán): Có chỉ tiêu C4 – Thu nhập tính thuế phát sinh dương. (tức là có thu nhập bị tính thuế)

2. Có số lỗ của các năm trước (được chuyển trong vòng 5 năm – Ví dụ quyết toán năm 2015 thì được chuyển từ năm 2010 đến 2014): chưa được chuyển hoặc chưa chuyển hết. Để xác định được các năm trước lỗ bao nhiêu thì các bạn căn cứ vào:

+ Chỉ tiêu C4 – TNTT của các năm đó: phát sinh âm (giá trị ở trong ngoặc) là năm đó lỗ.

+ Số lỗ còn được chuyển: Thông qua phụ lục chuyển lỗ 03-2A/TNDN của các năm trước đã thực hiện khi năm đó lãi.

3. Số lỗ được chuyển toàn bộ và liên tục nhưng không được lớn hơn số lãi.

(Theo điều 9 của thông tư 78/2014/TT-BTC)

Cách điền các chỉ tiêu trên phụ lục 03-2A/TNDN:

+ Cột 1: có 5 dòng tương ứng với 5 năm được chuyển lỗ gần nhất ở Cột 2

+ Cột 3: Số lỗ phát sinh: Là tổng số lỗ của các năm ở cột 2 : căn cứ để đưa vào Cột này là giá trị âm của chỉ tiêu C4 của các năm tương ứng của cột 2 đó.

+ Cột 4: số lỗ đã chuyển trong các kỳ tính thuế trước: ghi tổng số lỗ đã được chuyển trong các kỳ tính thuế trước của từng năm. (Chú ý: kỳ trước là trước năm chúng ta đang thực hiện Quyết toán chứ không phải trước năm đó).

+ Cột (5): Số lỗ được chuyển trong kỳ tính thuế này:

Được chuyển bao nhiêu thì phải phụ thuộc vào 2 yếu tố:

- 1. Số lãi phát sinh trong kỳ (kiểm tra xem C4 (Trên 03/TNDN) đang dương bao nhiêu => để ra số lỗ tối đa được chuyển)

- 2. Số lỗ còn được chuyển (Kiểm tra Cột 6 (trên 03-2A/TNDN) – Xem chúng ta còn bao nhiêu lỗ để chuyển của năm đó.)

Với nguyên tắc: Lỗ của năm nào chuyển đúng dòng của năm đó, phải chuyển toàn bộ và liên tục nhưng tối đa bằng số lãi (giá trị dương ở C4)

Ví dụ:

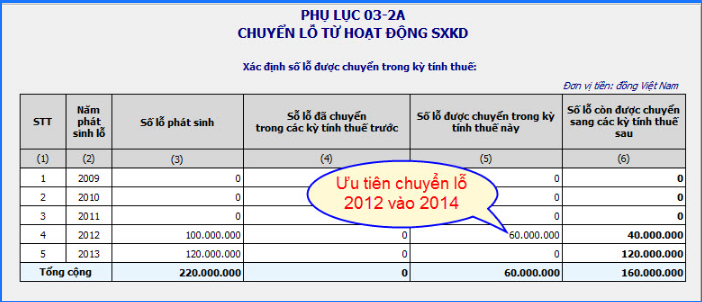

+ Năm 2012 Công ty ABC có phát sinh số lỗ là 100trđ

+ Năm 2013 Công ty ABC có phát sinh số lỗ là 120trđ

+ Năm 2014 Công ty ABC có phát sinh thu nhập chịu thuế là 60trđ

Chuyển lỗ cho 2014 như sau:

Theo số liệu trên, năm 2014 Công ty có phát sinh thu nhập chịu thuế là 60tr. Như vậy theo nguyên tắc chuyển lỗ, năm 2014 được chuyển lỗ tối đa bằng thu nhập chịu thuế là 60tr và ưu tiên chuyển lỗ năm 2012 trước.

Bạn đăng nhập tờ khai quyết toán thuế TNDN => chọn phụ lục KQKD liên quan (03-1A/TNDN)

=> Chọn phụ lục chuyển lỗ liên quan (03-2A/TNDN)

Sau đó thực hành chuyển lỗ như hình hướng dẫn dưới đây:

Khi đó lỗ năm 2012 còn: 100tr – 60tr = 40tr

Tổng số lỗ chưa chuyển tính đến hết năm 2014 là: 40tr (năm 2012 còn) + 120tr (năm 2013) = 160tr

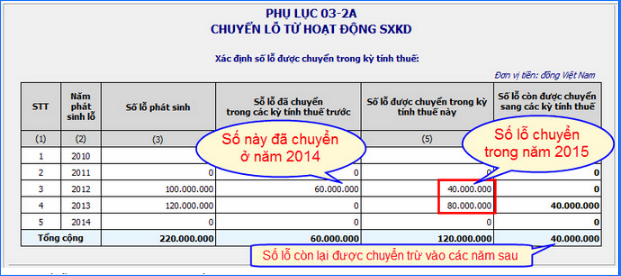

+ Năm 2015 Công ty có phát sinh thu nhập chịu thuế là 120trđ

Chuyển lỗ cho 2015 như sau:

Theo nguyên tắc chuyển lỗ, Công ty sẽ được chuyển tối đa bằng thu nhập chịu thuế năm 2015 là 120tr. Vì năm 2012 Công ty vẫn còn 40tr chưa chuyển hết, nên năm 2015 này sẽ thực hiện chuyển hết 40tr của năm 2012 và cộng thêm 80tr của năm 2013 nữa.

Như vậy số lỗ còn lại chưa sử dụng hết của năm 2013 là 120tr – 80tr = 40tr

Số lỗ này tiếp tục được theo dõi để chuyển lần lượt đến năm 2018 (5 năm liên tục)

Sau 5 năm nếu Công ty chưa chuyển hết số lỗ thì sẽ không được chuyển nữa. Lúc này kế toán phải tự theo dõi số lỗ không được chuyển để tách biệt với những số lỗ của các năm khác.

***Ghi nhớ:

– Nếu lỗ năm trước nhỏ hơn thu nhập chịu thuế năm nay thì được chuyển hết số lỗ

– Nếu lỗ năm trước lớn hơn thu nhập chịu thuế năm nay thì được chuyển tối đa bằng thu nhập chịu thuế năm nay.

– Nếu năm trước lỗ, năm nay cũng lỗ thì không chuyển gì cả, kế toán theo dõi lũy kế số lỗ để chuyển vào năm tiếp sau (nếu phát sinh thu nhập chịu thuế)

giangmeo

Đăng bởi: Giang Mèo

Hãy nhấn Thích nếu thấy bài viết bổ ích để cổ vũ cho người đăng . Có bất cứ câu hỏi nào vui lòng gửi tại mục

bình luận, chúng tôi sẽ giúp bạn giải đáp mọi vướng mắc.