Cách hạch toán các bút toán kết chuyển cuối kỳ

Thứ Hai, 03:21CH 19/12/2016

Cách hạch toán các bút toán kết chuyển cuối kỳ

bút toán

Hướng dẫn hạch toán các bút toán cuối kỳ và các bút toán kết chuyển theo quyết định 48.

1) Hạch toán tiền lương:

1.1 Tính tổng lương phải trả cho Công nhân viên

Nợ TK 6421: BP bán hàng

Nợ TK 6422: BP quản lý Doanh nghiệp

Nợ TK 154: Bộ phận sản xuất

Có TK 334

1.2 Trích các khoản theo lương theo quy định tính vào Chi Phí của DN cho BP bán hàng:

Nợ TK 6421

Có TK 3383: 18%

Có TK 3384: 3%

Có TK 3389: 1%

1.3 Trích các khoản theo lương theo quy định tính vào Chi Phí của DN cho BP Quản lý DN:

Nợ TK 6422

Có TK 3383: 18%

Có TK 3384: 3%

Có TK 3389: 1%

1.4 Trích các khoản trừ vào lương của cán bộ công nhân viên:

Nợ TK 334

Có TK 3383: 8%

Có TK 3384: 1,5%

Có TK 3389: 1%

1.5 Trích Kinh phí Công đoàn tính vào Chi phí Doanh nghiệp

Nợ TK 6421

Nợ TK 6422

Có TK 3382: 2%

1.6 Tính thuế TNCN phải khấu trừ của Người lao động – toàn Doanh nghiệp

Nợ TK 334

Có TK 3335

1.7 Thực hiện trả lương cho Người lao động

| Thực trả |

= |

Tổng lương |

- |

Các khoản trích

theo lương trừ

vào lương NLĐ |

- |

Thuế TNCN

(nếu có) |

- |

Tạm ứng

( nếu có) |

Nợ TK 334

Có TK 1111/ TK 1121.

1.8 Nộp tiền BHXH, BHYT, BHTN

Nợ TK 3383 ( 18% + 8%)

Nợ TK 3384 ( 3% + 1,5%)

Nợ TK 3389 ( 1% + 1%)

Có TK 1121

1.9 Nộp tiền KPCĐ

Nợ TK 3382: 2%

Có TK 1111/ TK 1121.

2.1 Tính và phân bổ các CP trả trước ngắn hạn, dài hạn

Nợ TK 154

Nợ TK 6421

Nợ TK 6422

Có TK 142

Có TK 242

2.2 Tính và hạch toán chi phí khấu hao TSCĐ

Nợ TK 154

Nợ TK 6421

Nợ TK 6422

Có TK 214

2.3 Khấu trừ thuế GTGT: chỉ thực hiện cho những DN kê khai thuế GTGT theo phương pháp khấu trừ.

| Nợ TK 33311 |

= Giá trị nhỏ |

| |

Có TK 1331 |

| |

|

|

Đặt: Dư nợ đầu kỳ TK 1331 = a

Tổng PS Nợ TK 1331 = b

Tổng PS Có TK 1331 = c

Tổng PS Có TK 33311 - Tổng PS Nợ TK 33311 = d

TH1: Nếu ( a + b – c ) > d

| Nợ TK 33311 |

= d |

| |

Có TK 1331 |

| |

|

|

TH2: Nếu ( a + b – c ) < d.

Đặt e = d – ( a + b – c )

| Nợ TK 33311 |

= ( a + b – c ) |

| |

Có TK 1331 |

| |

|

|

Nộp thuế GTGT

| Nợ TK 33311 |

= e |

| |

Có TK 111/112 |

| |

|

|

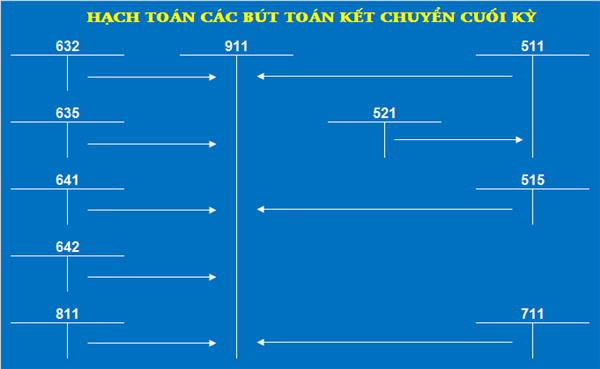

2.4 Kết chuyển Chi phí và Doanh thu trong kỳ - Xác định kết quả Hoạt động kinh doanh

2.4.1- Kết chuyển các khoản giảm trừ doanh thu (nếu có):

| Nợ TK 5111 |

= Sumif Nợ TK 5211/ TK 5212/ TK 5213 |

| |

Có TK 5211/ TK 5212/ TK 5213 |

| |

|

|

2.4.2 - Kết chuyển Doanh thu bán hàng và cung ứng dịch vụ trong kỳ :

| Nợ TK 5111 |

= Sumif Có TK 5111 – Sumif Nợ TK 5111 |

| |

Có TK 911 |

| |

|

|

2.4.3 - Kết chuyển doanh thu hoạt động tài chính (nếu có) trong kỳ:

| Nợ TK 515 |

= Sumif Có TK 515 |

| |

Có TK 911 |

| |

|

|

2.4.4 - Kết chuyển Thu nhập khác (nếu có) trong kỳ:

| Nợ TK 711 |

= Sumif Có TK 711 |

| |

Có TK 911 |

| |

|

|

2.4.5 - Kết chuyển giá vốn hàng xuất bán trong kỳ:

| Nợ TK 911 |

= Sumif Nợ TK 632 – Sumif Có TK 632 |

| |

Có TK 632 |

| |

|

|

4.4.6 - Kết chuyển chi phí hoạt động tài chính (nếu có) trong kỳ:

| Nợ TK 911 |

= Sumif Nợ TK 635 |

| |

Có TK 635 |

| |

|

|

2.4.7 - Kết chuyển chi phí bán hàng, quản lý trong kỳ:

| Nợ TK 911 |

= Tổng cộng TK 6421 + TK 6422 |

| |

Có TK 6421 |

= Sumif Nợ TK 6421 |

| |

Có TK 6422 |

= Sumif Nợ TK 6422 |

2.4.8 - Kết chuyển chi phí khác (nếu có) trong kỳ:

| Nợ TK 911 |

= Sumif Nợ TK 811 |

| |

Có TK 811 |

| |

|

|

2.5 - Tạm tính thuế TNDN phải nộp trong quý

Để tạm tính Thuế TNDN phải nộp của Quý: Kế toán phải Tổng hợp được Tổng Doanh thu, Thu nhập khác vàTổng chi phí chi phí khác phát sinh thực hiện trong Quý

Đặt: Bên Nợ TK 911 = Tổng Chi phí phát sinh trong Quý = A

Bên Có TK 911 = Tổng Doanh thu thực hiện trong Quý = B

TH 1: Nếu A > B → Doanh nghiệp hoạt động kinh doanh Lỗ

Kết chuyển Lỗ cho kỳ Hạch toán

| Nợ TK 4212 |

= Sumif Nợ TK 911 – Sumif Có TK 911 |

| |

Có TK 911 |

| |

|

|

TH 2: Nếu A < B → Doanh nghiệp hoạt động Kinh doanh Lãi

Đặt: B - A = C = Lợi nhuận trước thuế TNDN = Sumif Có TK 911 - Sumif Nợ TK 911

D = Giá trị Lỗ Quý trước.(nếu có)

Thu nhập tính thuế = ( C - D ) x Thuế suất Thuế TNDN = e

1) Hạch toán CP Thuế TNDN phát sinh phải nộp trong Quý:

| Nợ TK 821 |

= e |

| |

Có TK 3334 |

| |

|

Khi nào đi nộp tiền thuế TNDN thì hạch toán: Nợ 3334/Có 111/112 |

2) Kết chuyển Thuế TNDN

3) Kết chuyển lãi kỳ Hạch toán

| Nợ TK 911 |

= C - e |

| |

Có TK 4212 |

| |

|

|

Kế toán Hương Giang xin chúc các bạn làm tốt

ketoanhuonggiang.com

Đăng bởi: Giang Mèo

Hãy nhấn Thích nếu thấy bài viết bổ ích để cổ vũ cho người đăng . Có bất cứ câu hỏi nào vui lòng gửi tại mục

bình luận, chúng tôi sẽ giúp bạn giải đáp mọi vướng mắc.