Cách tính giá thành sản xuất theo phương pháp hệ số

Thứ Năm, 02:25CH 24/09/2020

Cách tính giá thành sản xuất theo phương pháp hệ số

Hình ảnh minh họa

1. Đối tượng áp dụng.

Các doanh nghiệp mà trong một chu kỳ sản xuất cùng sử dụng một thứ vật liệu và một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau và chi phí không tập hợp riêng cho từng sản phẩm.

Đối tượng tập hợp chi phí: Toàn bộ quy trình công nghệ và từng loại sản phẩm chính khác nhau do quy trình đó sản xuất ra. Với loại doanh nghiệp này thì chi phí không tập trung cho riêng từng sản phẩm.

Đối tượng tính giá: Từng loại sản phẩm.

Kỳ tính giá. Tương ứng với kỳ báo cáo.

2. Cách tính giá thành sản phẩm theo phương pháp hệ số

Căn cứ vào đặc điểm tiêu chuẩn kỹ thuật của sản phẩm tính ra môt loại hệ số nhằm tính giá thành mỗi loại sản phẩm khác nhau. Trong đó lấy hệ số 1 làm đơn vị tiêu chuẩn.

Các bước tính giá thành bao gồm: học kế toán thực hành ở đâu tốt nhất hà nội

Bước 1: Xác định số lượng sản phẩm hoàn thành được quy đổi: Quy đổi các sản phẩm thu được của từng loại về sản phẩm tiêu chuẩn theo các hệ số quy định:

Tổng sản phẩm quy đổi = Số sản phẩm từng loại x Hệ số quy đổi từng loại

Bước 2: Xác định giá thành sản phẩm theo tiêu chuẩn:

Bước 3: Xác định giá thành của từng loại sản phẩm

3. Ví dụ cụ thể

3. Ví dụ cụ thể

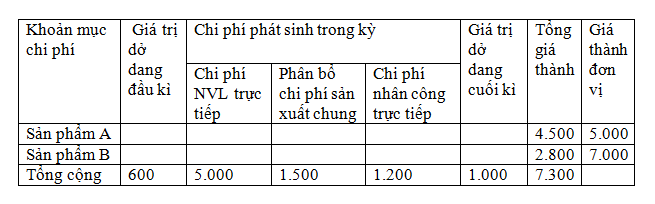

Ví dụ: Công ty A tiến hành sản xuất 2 loại sản phẩm A và B, cuối tháng hạch toán, chi phí được tập hợp như sau: (Đơn vị tính: đồng)

- Chi phí nguyên vật liệu trực tiếp: 5.000.000

- Chi phí nhân công trực tiếp: 1.500.000

- Chi phí SX chung: 1.200.000

- SL Sp hoàn thành trong tháng: SP A Nhập kho 900, SP B hoàn thành gửi bán ngay: 400

Yêu cầu: Tính giá thành từng loại SP:

Biết chi phí SX tập hợp chung không hạch toán riêng được cho từng SP A và B

Hệ số quy đổi SP A: 1.25; SP B: 1.75;

Chi phí SX KD dở dang đầu kỳ: 600.000, chi phí SX KD dở dang cuối kỳ: 1.000.000

Bài giải:

Đối với sản phẩm A: Đơn vị tính: 1.000 đồng

– Tính giá thành nhóm SP A và B và giá thành đơn vị:

+ Tổng sản phẩm quy đổi: ( 900 x 1.25 ) + ( 400 x 1.75 ) = 1.825

+ Tổng giá thành SP A và B:

600.000 + ( 5.000.000 + 1.500.000 + 1.200.000 ) – 1.000.000 = 7.300.000đ

– Giá thành đơn vị SP gốc: 7.300.000 / 1.825 = 4.000đ

+ Giá thành đơn vị SP A: 4.000 x 1.25 = 5.000đ

Tổng giá thành SP A: 900 x 5.000 = 4.500.000đ

+ Giá thành đơn vị SP B: 4.000 x 1.75 = 7.000đ

Tổng giá thành SP B: 400 x 7.000 = 2.800.000đ

Đăng bởi: Giang Mèo

Hãy nhấn Thích nếu thấy bài viết bổ ích để cổ vũ cho người đăng . Có bất cứ câu hỏi nào vui lòng gửi tại mục

bình luận, chúng tôi sẽ giúp bạn giải đáp mọi vướng mắc.