Cách kê khai hóa đơn đầu vào - đầu ra bị bỏ sót

Thứ Năm, 02:16CH 28/06/2018

Cách kê khai hóa đơn đầu vào - đầu ra bị bỏ sót

Hình ảnh minh họa

KÊ KHAI HÓA ĐƠN ĐẦU VÀO - ĐẦU RA BỊ BỎ SÓT

Tình trạng quên không kê khai, bỏ sót hóa đơn đầu ra, đầu vào là chuyện thường gặp tại DN. Trong bài viết này Ketoanhuonggiang.com chia sẻ với các bạn cách xử lý các trường hợp đó.

I. TRÍCH DẪN MỘT SỐ QUY ĐỊNH HƯỚNG DẪN XỬ LÝ CỦA BTC

Theo Khoản 8 Điều 14 Thông tư 219/2013/TT-BTC:

“Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng hay còn để trong kho.

- Trường hợp cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót thì được kê khai, khấu trừ bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.”

Theo điều 8 Thông tư 219/2013/TT-BTC: Hướng dẫn thời điểm xác định thuế GTGT:

“1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hóa đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền....”

Theo Tiết a, Khoản 5, Điều 12 Thông tư 219/2013/TT-BTC:

“Cơ sở kinh doanh thuộc đối tượng tính thuế theo phương pháp khấu trừ thuế khi bán hàng hóa, dịch vụ phải tính và nộp thuế GTGT của hàng hóa, dịch vụ bán ra.”

II. XỬ LÝ CÁC TÌNH HUỐNG

Chi tiết hơn các bạn có thể xem tại Công văn 4943/TCT-KK ngày 23/11/2015 của Tổng cục thuế, cụ thể như sau:

Căn cứ hướng dẫn trên, trường hợp người nộp thuế phát hiện hóa đơn, chứng từ của các kỳ trước bị bỏ sót chưa kê khai thì thực hiện kê khai, khấu trừ bổ sung như sau:

1. Kê khai hóa đơn đầu vào bỏ sót:

- Thời điểm phát hiện hóa đơn bỏ sót kỳ nào thì kê khai, khấu trừ bổ sung tại kỳ tính thuế phát hiện hóa đơn bỏ sót nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định, kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Tình huống: Ngày 02/12/2017 Công ty TNHH A phát hiện bỏ sót 1 hóa đơn ngày 12/08/2016 chưa kê khai, số tiền là: 15.000.000 tiền thuế GTGT là: 1.500.000.

Công ty kê khai theo tháng

Xử lý: Kỳ kê khai bổ sung sẽ là tháng 11/2017 vì hạn nộp tờ khai tháng 11/2017 là ngày 20/12/2017. Làm tăng “Giá trị và thuế GTGT của hàng hóa dịch vụ mua vào” trên tờ khai quyết toán thuế GTGT tháng 11/2017.

Lưu ý: Những hóa đơn đầu vào kê khai sau khi được hoàn thuế GTGT thì sẽ không được khấu trừ.

Tình huống: Năm 2016 bỏ sót 2 tờ hóa đơn đầu vào. Ngày 09/03 năm 2017 thì có quyết định được hoàn thuế GTGT từ tháng 2/2016 đến tháng 12/2016)

⇒ Với hóa đơn bị sót năm 2016 nếu kê khai vào sau quý 1/2017 sẽ không được khấu trừ.

2. Kê khai hóa đơn đầu ra bỏ sót:

- Hóa đơn đầu ra xuất bán phát sinh kỳ nào thì thực hiện khai bổ sung, điều chỉnh kỳ tính thuế phát sinh hóa đơn đó theo quy định.

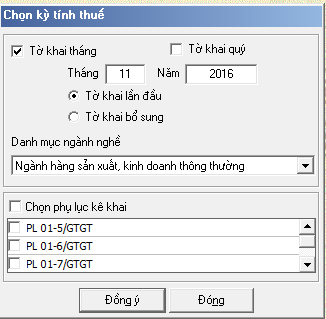

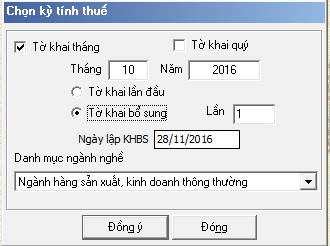

Tình huống: Ngày 15/11/2017 Công ty TNHH A phát hiện 1 hóa đơn GTGT đầu ra ngày 10/10/2017 chưa kê khai, số tiền là: 15.000.000 đ, tiền thuế 1.500.000 đ.

Xử lý: Thực hiện kê khai bổ sung, điều chỉnh lại thuế GTGT của tháng 10/2017

Bước 1: Chọn tờ khai bổ sung tháng 10/2017

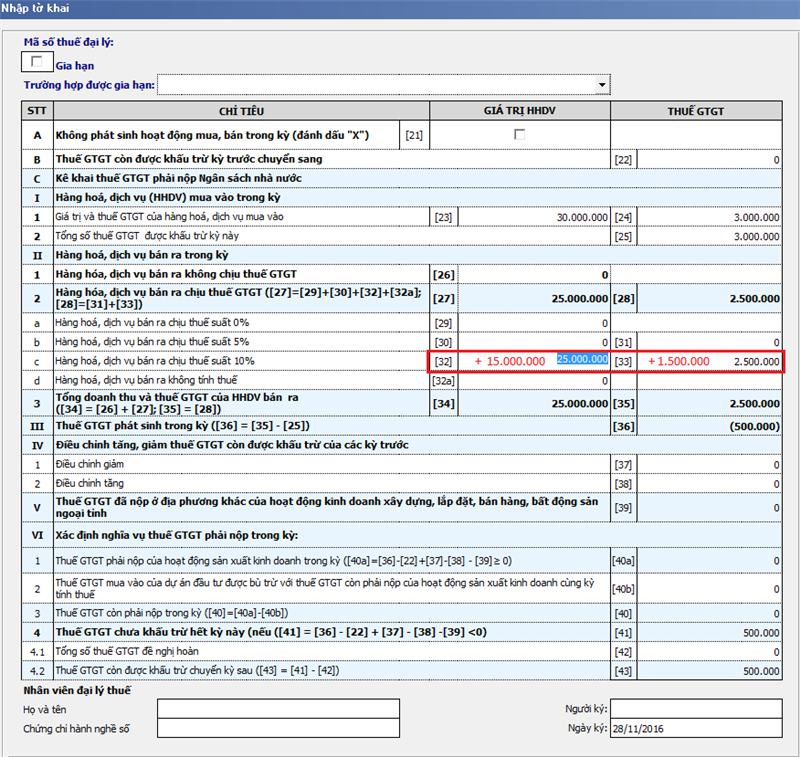

Bước 2: Điều chỉnh thêm thuế GTGT đầu ra tháng 10/2017

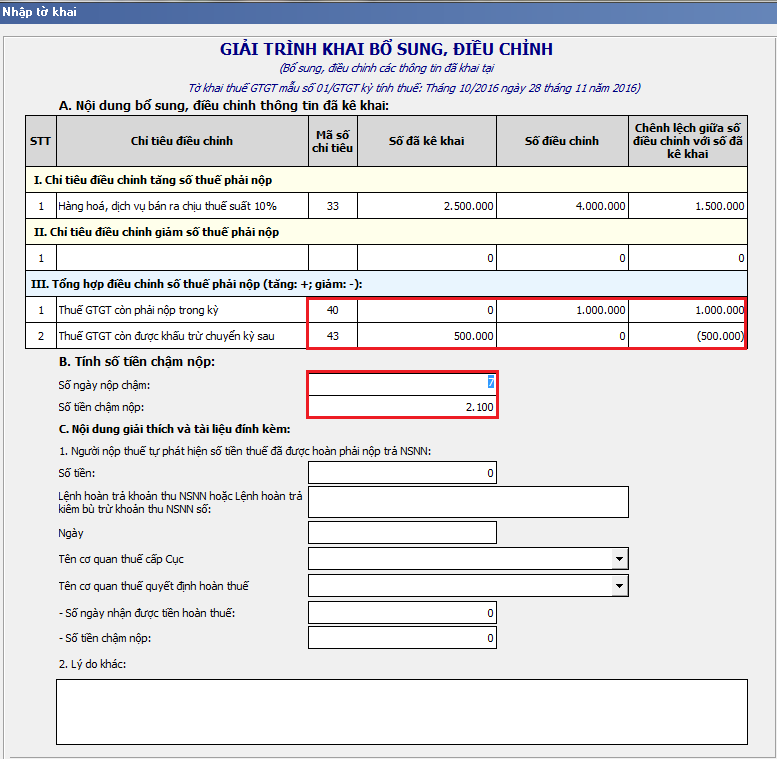

Điều chỉnh lại chỉ tiêu [32], [33]: Lấy số tiền hiện tại trên chỉ tiêu [23] cộng thêm 15.000.000 đ (doanh thu trên hóa đơn kê khai thiếu). Lấy số tiền thuế hiện tại trên chỉ tiêu [24] cộng thêm 1.500.000 đ (số thuế GTGT đầu ra trên hóa đơn kê khai thiếu)

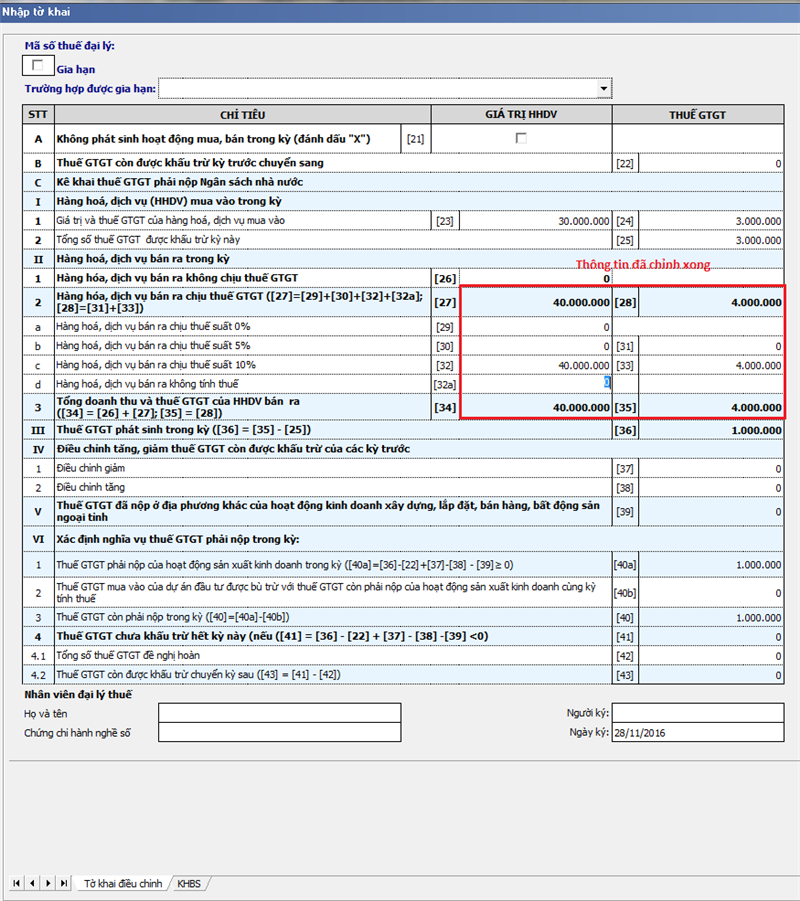

Thông tin đã chỉnh xong như sau:

Nhập xong nhấn: “Tổng hợp KHBS”

Bước 3: Tích chọn Phụ lục “KHBS”. Lưu ý các thông tin sau:

- Nếu chỉ tiêu [40] > 0: Tăng số tiền thuế phải nộp

⇒ Đi nộp số tiền thuế đó và tiền phạt chậm nộp (Phần B.Tính số tiền chậm nộp)

- Nếu chỉ tiêu [40] <0: Làm giảm sổ thuế phải nộp

⇒ Tự theo dõi ngoài để bù trừ với số tiền thếu phải nộp của các kỳ tiếp theo hoặc được hoàn thuế.

Không được nhập vào chỉ tiêu [38- Điều chỉnh tăng của kỳ hiện tại.

- Nếu chỉ tiêu [43] > 0: Tăng số thuế GTGT được khấu trừ

⇒ Nhập số tiền thuế đó vào Chỉ tiêu [38]- Điều chỉnh tăng thuế GTGT còn được khấu trừ ở kỳ trước vào tờ khai GTGT của kỳ hiện tại.

- Nếu chỉ tiêu [43]<0: Giảm số thuế GTGT được khấu trừ.

⇒ Nhập số tiền thuế đó vào Chỉ tiêu [37] - Điều chỉnh giảm thuế GTGT còn được khấu trừ kỳ trước vào tờ khai GTGT của kỳ hiện tại.

giangmeo

Đăng bởi: Giang Mèo

Hãy nhấn Thích nếu thấy bài viết bổ ích để cổ vũ cho người đăng . Có bất cứ câu hỏi nào vui lòng gửi tại mục

bình luận, chúng tôi sẽ giúp bạn giải đáp mọi vướng mắc.