Hướng dẫn cách tính tiền lương cho nhân viên mới nhất 2016

Thứ Hai, 03:19CH 28/03/2016

Hướng dẫn cách tính tiền lương cho nhân viên mới nhất 2016. Căn cứ để tính lương, làm bảng lương đó chính là Hợp đồng lao động, bảng chấm công, phiếu xác nhận sản phẩm, công việc được hoàn thành,… và quy chế lương thưởng của doanh nghiệp. Mẫu bảng tính lương mới nhất năm 2016.

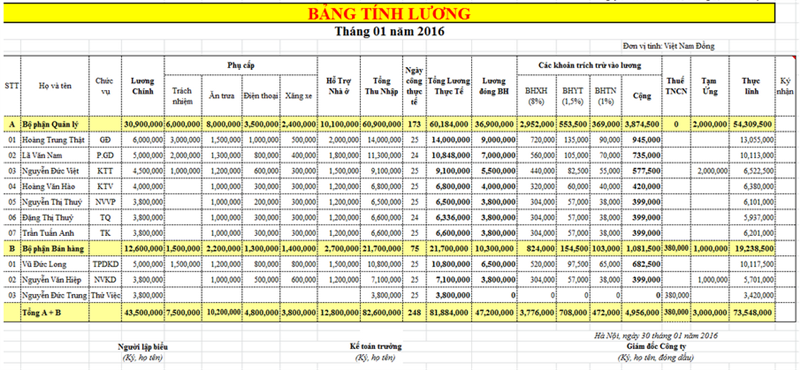

Mẫu bảng tính lương 2016 mới nhất

Năm 2016, là năm có nhiều sự biến động về lương và các khoản bảo hiểm:

– Đầu tiên: Là lương tối thiểu vùng tăng lên.

Ví dụ như ở vùng 1 – tăng lên thành 3.500.000 theo nghị định 122/2015/NĐ-CP. Và cũng giống như các năm trước đối với những lao động đã từng đào tạo qua từ cấp nghề trở lên phải được cộng thêm 7% nữa.

=> Vậy là, Nếu bạn đã được đào tạo qua từ cấp nghề hay trung câp, cao đẳng, đại học trở lên thì Mức lương thấp nhất mà bạn nhận được khi làm việc tại Vùng 1 là 3.745.000

– Thứ 2 là mức tiền lương làm căn cứ tham gia bảo hiểm.

+ Nếu như các năm trước chúng ta chỉ cần tham gia bảo hiểm bắt buộc đối trên lương cơ bản.

+ Sang năm 2016: bắt đầu từ ngày 1/1/2016 phải tham gia bảo hiểm trên cả tiền lương và các khoản phụ cấp.

Quay trở về với bảng tính lương: nơi tổng hợp toàn bộ các khoản thu nhập mà người lao động nhận được sau khi đã thỏa thuận trên HĐLĐ và các khoản người lao động sẽ bị trừ, trích lại thì chúng ta sẽ thực hiện tính toán dựa trên những thỏa thuận đó và quy chế tính lương của công ty.

Cụ thể cách làm bảng tính lương theo mẫu bảng tính tiền lương bên trên như sau:

– Cột “Lương chính”: một số công ty sẽ gọi là lương cơ bản

+ Các bạn lấy số liệu tại HĐLĐ để đưa vào đây.

+ Chú ý: Cột này không được thấp hơn mức lương quy định về mức lương tổi thiểu vùng, đối với lao động thử việc thấp nhất được nhận là 85% lương chính thức.

– Cột ” Các khoản phụ cấp”: Các bạn lấy khoản phụ cấp này ở trên HĐLĐ (Nếu trên HĐLĐ không thể hiện rõ về mức hưởng (số tiền) thì các bạn lấy tại quy chế lương thưởng hoặc quy chế tài chính của công ty). Một vài lưu ý với các khoản phụ cấp như sau:

+ Phụ cấp trách nhiệm: dành cho những lao động là cán bộ như giám đốc, phó GĐ, các trưởng phòng hay Kế toán trưởng… Trước năm 2016, khoản phụ cấp này không bị tính vào lương đóng Bảo hiểm bắt buộc. Nhưng từ năm 2016 sẽ bị cộng vào lương để đóng bảo hiểm bắt buộc. Khoản phụ cấp này sẽ bị tính vào thu nhập chịu thuế khi tính thuế TNCN.

Hướng dẫn cách tính tiền lương cho nhân viên mới nhất 2016

+ Phụ cấp ăn trưa: Không phải cộng vào lương để tham gia bảo hiểm. Với thuế TNCN thì được Miễn tối đa là 680.000. Với thuế TNDN thì không bị khống chế.

+ Phụ cấp điện thoại: Không bị cộng vào để đóng BHBB. Với thuế TNCN cũng được miễn theo quy định của công ty (Theo Công Văn Số: 5274/TCT-TNCN Ngày 09/12/2015). Về thuế TNDN cũng không có quy định khống chế mức chi => Khoản này đi theo quy chế của công ty.

+ Xăng xe: có những doanh nghiệp sẽ gọi tên khác là phụ cấp đi lại: Không bị cộng vào để đóng BHBB. Bị tính vào Thu nhập chịu thuế khi tính TNCN.

– Hỗ trợ nhà ở: Khoản hỗ trợ này cũng không bị cộng vào lương đóng bảo hiểm. Về Thuế TNDN thì được tính vào CP được trừ theo quy chế của công ty. Về thuế TNCN thì Theo điều 11 của thông tư 92/2015/TT-BTC “Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả thay tính vào thu nhập chịu thuế theo số thực tế trả thay nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà, điện nước và dịch vụ kèm theo (nếu có)) tại đơn vị không phân biệt nơi trả thu nhập.”

Lưu ý: Để được tính vào chi phí được trừ khi tính thuế TNDN thì các khoản chi phí tiền lương, tiền thưởng phải thể hiện cụ thể điều kiện hưởng và mức hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

– Cột Tổng thu nhập: là toàn bộ số tiền mà người lao động được hưởng trong tháng.

Theo như mẫu bảng tính trên thì:

Tổng thu nhập = lương chính + phụ cấp trách nhiệm + phụ cấp ăn trưa + phụ cấp điện thoại + phụ cấp xăng xe + hỗ trợ nhà ở.

– Ngày công thực tế: là số ngày công mà người lao động đã đi làm trong tháng. Các bạn căn cứ vào bảng chấm công, tổng hợp số ngày công đi làm để đưa vào đây.

Chú ý: Theo quy định của bộ luật lao động thì chúng ta có các ngày nghỉ được hưởng nguyên lương như sau:

1) Tết Dương lịch 01 ngày (ngày 01 tháng 01 dương lịch);

2) Tết Âm lịch 05 ngày;

3) Ngày Chiến thắng 01 ngày (ngày 30 tháng 4 dương lịch);

4) Ngày Quốc tế lao động 01 ngày (ngày 01 tháng 5 dương lịch);

5) Ngày Quốc khánh 01 ngày (ngày 02 tháng 9 dương lịch);

6) Ngày Giỗ Tổ Hùng Vương 01 ngày (ngày 10 tháng 3 âm lịch).

Chú ý:

– Nếu những ngày nghỉ trên trùng vào ngày nghỉ hằng tuần, thì người lao động được nghỉ bù vào ngày kế tiếp.

Theo Điều 115 của Bộ Luật Lao Động

Ngoài ra người lao động được nghỉ việc riêng mà vẫn hưởng nguyên lương trong những trường hợp sau đây:

a) Kết hôn: nghỉ 03 ngày;

b) Con kết hôn: nghỉ 01 ngày;

c) Bố đẻ, mẹ đẻ, bố vợ, mẹ vợ hoặc bố chồng, mẹ chồng chết; vợ chết hoặc chồng chết; con chết: nghỉ 03 ngày.

– Cột tổng lương thực tế: Được xác định dựa trên cột tổng thu nhập so với số ngày công đi làm thực tế.

Bởi cột tổng thu nhập là mức lương nhận được cho 1 tháng đi làm đầy đủ theo số ngày quy định của doanh nghiệp (Không được cao hơn số ngày quy định của luật lao động). Nếu trong tháng bạn đi làm không đầy đủ thì lương bạn nhận được sẽ ít đi.

Thực tế tại các doanh nghiệp vẫn tồn tại 2 cách để xác định Tổng lương thực tế này:

Cách tính 1:

Lương thực tế = Tổng thu nhập / ngày công chuẩn của tháng X số ngày làm việc thực tế

Cách tính 2:

Lương thực tế = Tổng thu nhập / 26 X ngày công thực tế làm việc

(Việc để 26 hay 24 ngày là do doanh nghiệp quy định)

Việc lựa chọn cách tính lương thực tế theo cách tính 1 hay cách tính 2 là do doanh nghiệp tự quyết định lựa chọn. Để biết doanh nghiệp của mình tính theo cách nào thì các bạn cần xem tại quy chế lương thưởng hoặc quy chế nội bộ, hoặc quy chế tài chính của doanh nghiệp.

Tính theo ngày công chuẩn phải đi làm trong tháng đó:

Tháng 1/2016 có 31 ngày nhưng có 5 ngày chủ nhật Công ty quy định nhân viên đi làm từ thứ 2 đến thứ 7, nghỉ chủ nhật và có 1 ngày nghỉ hưởng nguyên lương là ngày tết dương lịch 1/1/2016 => Ngày công chuẩn trong tháng là: 31 – (5 + 1) = 25

=> Tổng lương thực tế = cột tổng thu nhập / 25 X Ngày công thực tế

Hướng dẫn cách tính tiền lương cho nhân viên mới nhất 2016

– Cột Lương đóng bảo hiểm: Theo quy định tại Luật bảo hiểm sửa đổi Luật BHXH số 58/2014/QH13 và hướng dẫn mới nhất tại Thông tư Thông tư 59/2015/TT-BLĐTBXH quy định mức lương và phụ cấp đóng BHXH.

Theo đó, tiền lương tháng đóng BHXH đối với người lao động đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định được quy định như sau:

+ Từ ngày 1/1/2016 đến ngày 31/12/2017, tiền lương tháng đóng BHXH là mức lương và phụ cấp lương theo quy định tại Khoản 1 và Điểm a Khoản 2 Điều 4 của Thông tư 47/2015/TT-BLĐTBXH.

+ Từ ngày 01/01/2018 trở đi, tiền lương tháng đóng BHXH là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định của pháp luật lao động.

Cụ thể:

+ Các khoản phụ cấp lương phải đóng bảo hiểm bắt buộc như phụ cấp chức vụ, chức danh; phụ cấp trách nhiệm; phụ cấp nặng nhọc, độc hại, nguy hiểm; phụ cấp thâm niên; phụ cấp khu vực; phụ cấp lưu động; phụ cấp thu hút và các phụ cấp có tính chất tương tự.

+ Các khoản phụ cấp, trợ cấp, hỗ trợ không phải cộng vào để tham gia BHXH bắt buộc bao gồm các khoản chế độ và phúc lợi khác, như tiền thưởng, tiền thưởng sáng kiến; tiền ăn giữa ca; các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ; hỗ trợ khi người lao động có thân nhân bị chết, người lao động có người thân kết hôn, sinh nhật của người lao động, trợ cấp cho người lao động gặp hoàn cảnh khó khăn khi bị tai nạn lao động, bệnh nghề nghiệp và các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong hợp đồng lao động theo Khoản 11 Điều 4 của Nghị định 05/2015/NĐ-CP.

=> Theo mẫu bảng lương trên thì năm 2016 công ty sẽ phải tham gia Bảo hiểm xã hội cho các lao động ký HĐLĐ từ 3 tháng trở lên bằng Lương chính + Phụ cấp trách nhiệm.

+ Trong bảng tính trên có 1 lao động là Nguyễn Đức Trung ký HĐLĐ thử việc 1 tháng nên không thuộc đối tưởng phải tham gia bảo hiểm bắt buộc.

(Cột lương đóng bảo hiểm được tạo ra nhằm mức đích làm căn cứ để nhân với các tỷ lệ trích bảo hiểm theo quy định)

– Cột các khoản trích trừ vào lương:

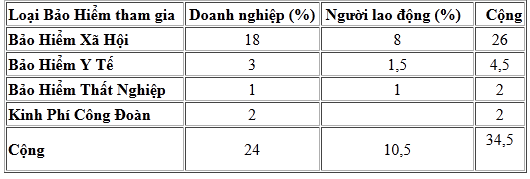

Khi có người lao động tham gia bảo hiểm thì tỷ lệ trích đóng bảo hiểm mới nhất năm 2016 được thực hiện theo Quyết định 959/QĐ-BHXH như sau:

(Trong bảng lương trên chỉ để tính ra số tiền trích bảo hiểm trừ vào lương người lao động nhằm xác định mức lương thực trả còn phần trích doanh nghiệp đóng để tính vào chi phí Kế Toán Thiên Ưng đã ẩn đi. Các bạn có tải file về rồi xem cách làm chi tiết nhé)

Cụ thể về cách làm các cột trích vào lương:

+ Cột BHXH = 8% X lương đóng Bảo hiểm

+ Cột BHYT = 1,5% X lương đóng bảo hiểm

+ Cột BHTN = 1% X lương đóng bảo hiểm.

– Thuế TNCN: Sau khi các bạn đã tính ra số thuế TNCN phải khấu trừ của từng người thì các bạn ghi vào đây.

– Tạm ứng: Trong tháng nếu có nhân viên tạm ứng tiền lương thì kế toán phải theo dõi thông qua chứng từ chi tạm ứng lương là giấy đề nghị tạm ứng và phiếu chi. Đến cuối tháng, kế toán cần đưa khoản tạm ứng của nhân viên đó vào cột Tạm ứng để trừ đi khi xác định số tiền thực lĩnh.

– Thực lĩnh: Là số tiền còn lại mà người lao động được nhận sau khi trừ đi các khoản giảm lương như bảo hiểm (cột cộng), thuế TNCN, tạm ứng (nếu có)…

Thực lĩnh = Cột Tổng lương thực tế – Cột Cộng (các khoản trích trừ vào lương) – Thuế TNCN – Tạm ứng (Nếu có)

– Ký nhận: Nhất định phải ký nhận thì chi phí tiền lương mới được coi là hợp lý hợp lệ nhé.

Hướng dẫn cách tính tiền lương cho nhân viên mới nhất 2016

ketoanhuonggiang.com

Đăng bởi: Giang Mèo

Hãy nhấn Thích nếu thấy bài viết bổ ích để cổ vũ cho người đăng . Có bất cứ câu hỏi nào vui lòng gửi tại mục

bình luận, chúng tôi sẽ giúp bạn giải đáp mọi vướng mắc.